D

ossier

19

© DR

© mulder - Fotolia.com

© Nicolas Curien

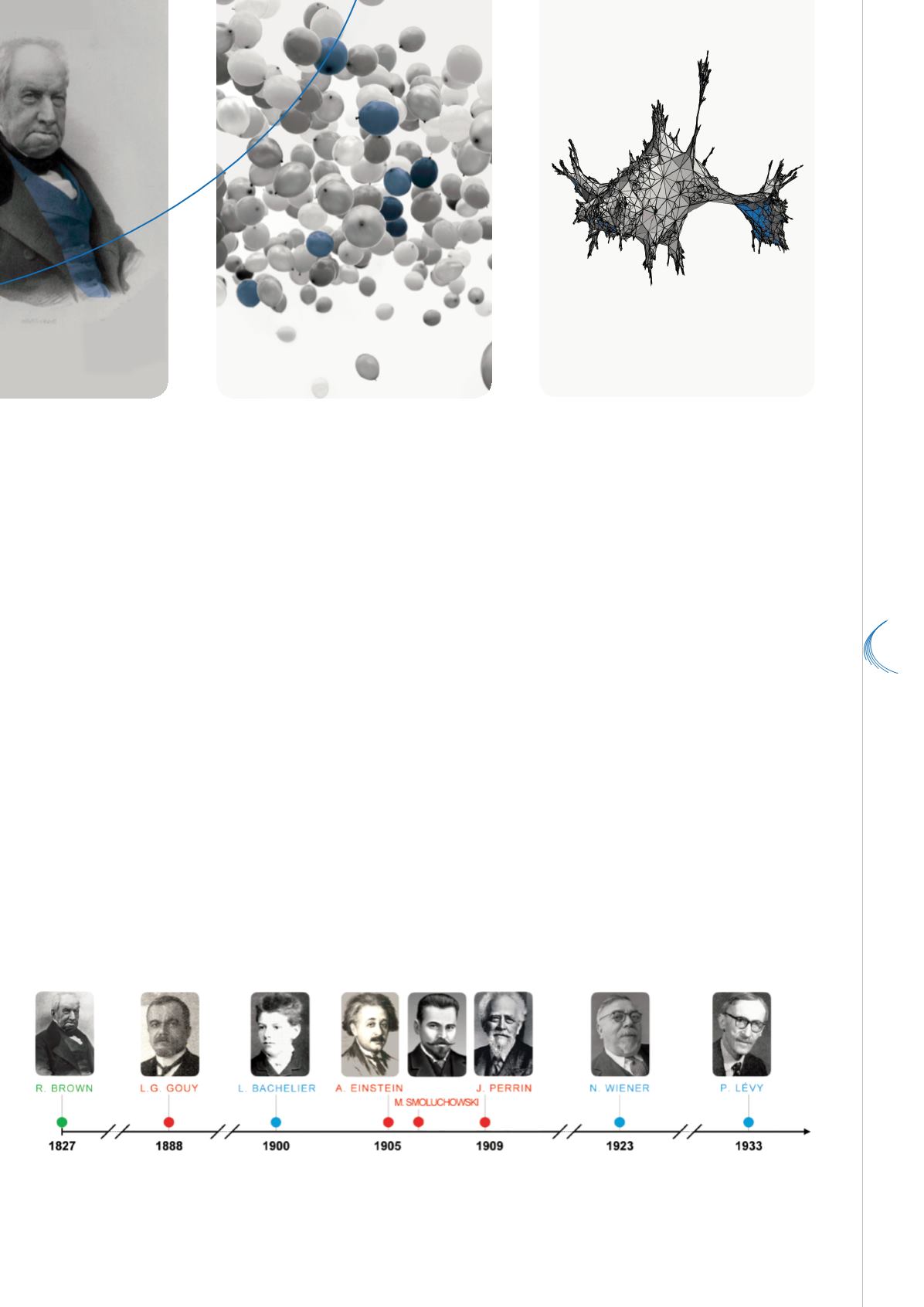

De la biologie (en vert) aux mathématiques (en bleu) en passant par la physique (en rouge) et la finance :

chronologie non exhaustive de la naissance du mouvement brownien.

© DR

alors que le comportement des particules pouvait s’expliquer par les nombreux chocs qu’elles subissaient

de la part des molécules du liquide. Mais l’existence des molécules, « l’hypothèse atomique », restait

alors très contestée.

Le mouvement brownien des particules permettait alors, tel un formidable microscope, de rendre visible

l’invisible agitation thermique des molécules du liquide. Des calculs théoriques d’Albert Einstein et de

Marian Smoluchowski, plus tard vérifiés expérimentalement par Jean Perrin, permirent la confirmation

définitive de cette hypothèse. Le mouvement brownien, en révélant la structure granulaire de la matière,

venait d’asseoir l’existence des atomes. Cette incroyable épopée fut couronnée par le prix Nobel de

physique décerné en 1926 à Jean Perrin. Parallèlement, le Français Louis Bachelier publia en 1900 sa

thèse « Théorie de la spéculation », dans laquelle il proposa implicitement de modéliser le cours des

actions en bourse par un processus aléatoire. Tout comme la myriade de chocs infinitésimaux entre le

grain de pollen et les molécules du fluide, le cours d’une action est une somme d’infimes effets aléatoires

- ici les ordres non concertés d’achat-vente des boursicoteurs - et indépendants dans le temps. Bien

qu’oubliée pendant 70 ans, l’œuvre de Bachelier, redécouverte par Fischer Black et Myron Scholes, est à

l’origine du formidable essor des mathématiques dites financières.